Internalization: بروکرهای فارکس چگونه سفارشها را تجمیع و ریسک باقیمانده را هج میکنند؟

مفهوم Internalization در فارکس به فرآیندی اشاره دارد که در آن بروکرها سفارشهای مشتریان را با یکدیگر تطبیق میدهند تا ریسک بازار را کاهش دهند. در این مقاله با Order Aggregation، Residual Risk، VWAP Hedge و نحوه مدیریت ریسک بروکرها آشنا میشوید.

Internalization: چگونه بروکرهای فارکس سفارشها را تجمیع کرده و ریسک باقیمانده را هج میکنند

برای بروکرهای فارکس، Internalization فرآیند مهمی است که به آنها کمک میکند ریسک را مدیریت کرده و قیمتهای رقابتیتری به مشتریان خود ارائه دهند.

با درک اینکه بروکرها چگونه سفارشها را تجمیع میکنند و ریسک را هج میکنند، معاملهگران میتوانند هنگام انتخاب بروکر و استراتژی معاملاتی تصمیمهای آگاهانهتری بگیرند.

در این درس، مفهوم Internalization را بررسی میکنیم و میبینیم بروکرهای فارکس چگونه سفارشها را تجمیع کرده و ریسک باقیمانده را مدیریت میکنند.

Internalization چیست؟

در اجرای A‑Book یا STP، بروکر ریسک هر معامله را به صورت جداگانه مدیریت میکند.

اما فرض کنید یک معاملهگر یک موقعیت لانگ GBP/USD باز کند و معاملهگر دیگری تقریباً همزمان یک موقعیت شورت GBP/USD باز کند.

در این حالت چرا بروکر باید هر معامله را جداگانه با یک Liquidity Provider (LP) هج کند؟

آیا نمیتوان ریسک این دو معامله را طوری مدیریت کرد که یکدیگر را خنثی کنند؟

پاسخ این است: بله، میتوان.

تجمیع سفارشها توسط بروکر

به جای مدیریت ریسک برای هر معامله به صورت جداگانه، بروکر میتواند معاملات مشتریان را که مربوط به یک جفت ارز هستند با هم تجمیع (Aggregate) کند.

این فرآیند Internalization نام دارد.

برای مثال، ممکن است برخی مشتریان GBP/USD بخرند و برخی دیگر همان جفت ارز را بفروشند.

از آنجا که معاملهگران دیدگاههای متفاوتی دارند، گاهی معاملات مخالف میتوانند با یکدیگر تطبیق داده شوند یا خنثی شوند.

وقتی بروکر معامله یک مشتری را با معامله مشتری دیگر تطبیق میدهد، ریسک بازار را تقریباً به همان شکلی حذف میکند که در حالت هج کردن با LP انجام میشود.

اما چون معامله به LP ارسال نمیشود، بروکر هزینهای بابت اسپرد LP پرداخت نمیکند و در نتیجه در هزینهها صرفهجویی میکند.

برای مثال، بروکر میتواند تمام موقعیتهای لانگ و شورت GBP/USD را با هم جمع کند و آنها را در مقابل هم قرار دهد.

به همین دلیل است که بروکرها دوست دارند تعداد مشتریان زیادی داشته باشند.

هر چه تعداد مشتریان بیشتر باشد، معاملات بیشتری انجام میشود و احتمال اینکه معاملات بتوانند یکدیگر را خنثی کنند بیشتر خواهد بود.

از آنجا که معامله با LP هزینه دارد (به دلیل اسپرد)، این کار به بروکر کمک میکند در هزینهها صرفهجویی کند.

برای مثال، فرض کنید بروکر در دفتر معاملات خود میبیند که:

- 10 میلیون واحد موقعیت لانگ GBP/USD دارد

- 8 میلیون واحد موقعیت شورت GBP/USD دارد

محاسبه موقعیت خالص:

10M لانگ − 8M شورت = 2M لانگ

در نتیجه بروکر یک موقعیت خالص لانگ 2 میلیون GBP/USD خواهد داشت.

این تفاوت با نام Residual شناخته میشود زیرا مقدار باقیمانده پس از خنثی شدن معاملات است.

به همین دلیل به آن Residual Risk نیز گفته میشود.

بروکر باید تصمیم بگیرد چگونه این ریسک باقیمانده را مدیریت کند.

دو گزینه وجود دارد:

- پذیرفتن ریسک (انجام ندادن هیچ کاری)

- انتقال ریسک (هج کردن)

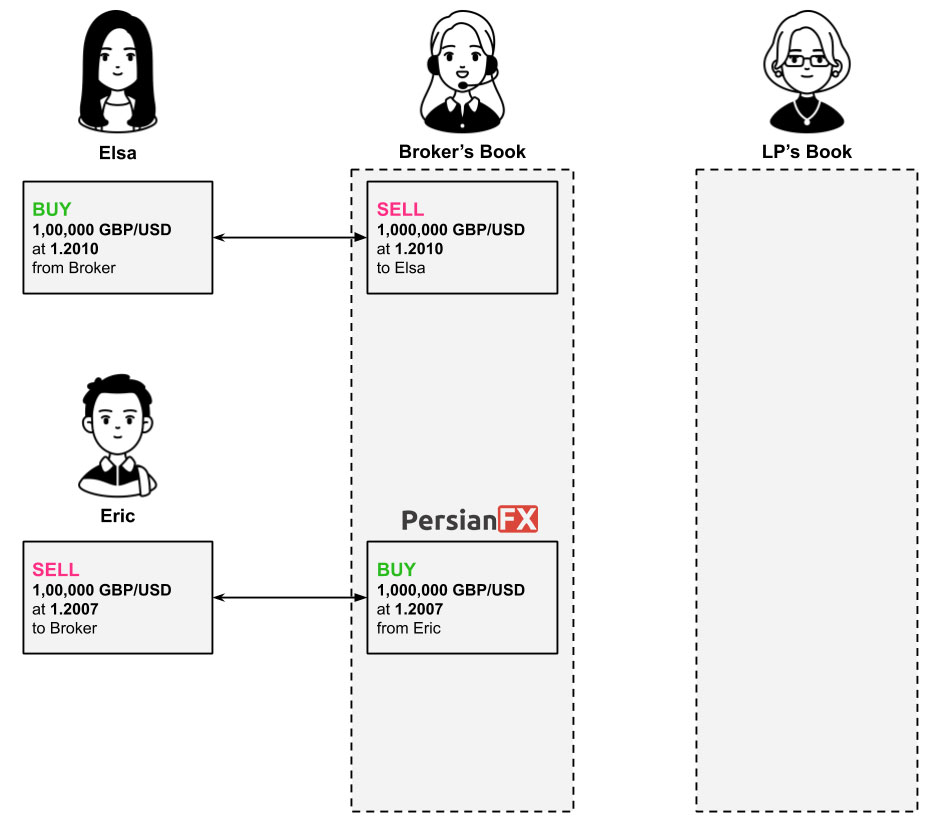

مثال: A‑Book در مقابل Internalization (خنثیسازی کامل)

فرض کنید السا خرید انجام دهد و آریل همان مقدار از همان جفت ارز را در همان زمان بفروشد.

در این حالت اگر بروکر از مدل A‑Book استفاده کند، باید معامله را با LP هج کند.

قیمتهای LP با مارکآپ 1 پیپ (0.0011) ارائه شدهاند.

اگر بروکر از A‑Book استفاده کند:

(1.2007 − 1.2010) × 1,000,000 = −300 دلار

اما اگر بروکر متوجه شود معاملات دقیقاً همزمان انجام شدهاند و آنها را داخلیسازی کند، نیازی به پرداخت اسپرد LP نخواهد داشت.

در این صورت هزینهای پرداخت نمیکند.

ریسک اصلی Internalization

ریسک اصلی زمانی رخ میدهد که موقعیتها به طور کامل خنثی نشوند.

در این صورت بروکر با یک موقعیت خالص مواجه میشود که در معرض تغییرات قیمت قرار دارد.

به این ریسک همان Residual Risk گفته میشود.

بروکر میتواند این ریسک را به دو روش مدیریت کند:

- انتقال ریسک به LP از طریق معامله هج

- پذیرفتن ریسک و مدیریت داخلی آن

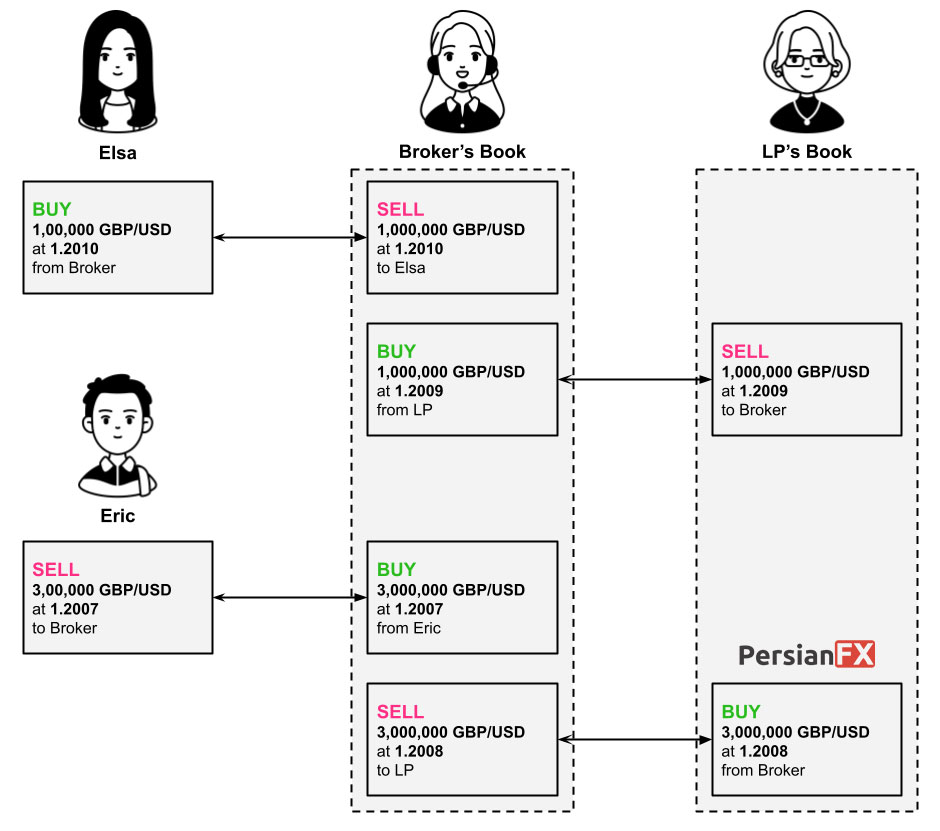

مثال: Internalization به همراه Hedge

در این مثال تفاوت بین اجرای A‑Book و Internalization به همراه هج بررسی میشود.

اگر بروکر از A‑Book استفاده کند:

(1.2008 − 1.2009) × 1,000,000 = −100 دلار

اما در این مثال معامله اریک میتوانست معامله السا را خنثی کند.

بنابراین اگر بروکر همه معاملات GBP/USD را داخلیسازی کند، نیازی به هج کردن معامله السا ندارد و در هزینه اسپرد LP صرفهجویی میکند.

با این حال، هنوز یک موقعیت خالص شورت 2 میلیون GBP/USD باقی میماند.

در این حالت بروکر این ریسک باقیمانده را با LP هج میکند.

هج کردن با VWAP

در بسیاری از موارد بروکرها ابتدا معاملات مشتریان را با هم خنثی میکنند و سپس ریسک باقیمانده را با استفاده از VWAP (Volume‑Weighted Average Price) هج میکنند.

در مثال زیر، معامله السا توسط معامله آریل خنثی شده است.

اما سه معاملهگر دیگر (Eric، Jasmine و Louis) موقعیت لانگ GBP/USD گرفتهاند.

بروکر این معاملات را تجمیع کرده و یک معامله هج واحد با LP انجام میدهد.

محاسبه VWAP

| معاملهگر | حجم | قیمت | ارزش اسمی |

|---|---|---|---|

| Eric | 200,000 | 1.2508 | 250,160 |

| Jasmine | 300,000 | 1.2510 | 375,300 |

| Louis | 500,000 | 1.2512 | 625,600 |

| 1,000,000 | 1,251,060 |

فرمول محاسبه:

VWAP = Total Notional Value ÷ Total Volume

VWAP = 1,251,060 ÷ 1,000,000

VWAP = 1.2511

چرا بروکرها سفارشها را تجمیع میکنند؟

یکی از دلایل اصلی این است که بسیاری از LPها حداقل حجم معامله دارند (معمولاً حداقل 1 لات استاندارد یا 100,000 واحد).

اگر مشتریان بروکر معاملات کوچکتر انجام دهند، بروکر باید صبر کند تا چند معامله را با هم ترکیب کند و سپس آنها را به LP ارسال کند.

دلیل دیگر این است که تجمیع سفارشها میتواند زمان لازم برای هج کردن را کاهش دهد.

برای مثال، اگر بروکر از STP استفاده کند و چندین سفارش کوچک خرید را یکی یکی ارسال کند، LP ممکن است متوجه الگوی تقاضا شود.

در این صورت ممکن است قیمت Ask را افزایش دهد.

در نتیجه مشتریان بروکر ممکن است قیمت بدتری دریافت کنند.

به همین دلیل ارسال یک سفارش بزرگ به جای چند سفارش کوچک میتواند نتیجه بهتری داشته باشد.

خلاصه مزایای مدلهای اجرای معامله

| نتیجه معامله مشتری | نوع اجرای سفارش بروکر | مزیت برای بروکر |

|---|---|---|

| سود | B‑Book (پذیرفتن ریسک) | سود مشتری = ضرر بروکر |

| سود | A‑Book (انتقال ریسک) | اسپرد بروکر − اسپرد LP |

| سود | Internalization | اسپرد بروکر |

| ضرر | B‑Book | ضرر مشتری = سود بروکر |

| ضرر | A‑Book | اسپرد بروکر − اسپرد LP |

| ضرر | Internalization | اسپرد بروکر |