بروکر A-Book چگونه ریسک معاملات مشتریان را پوشش میدهد؟

مدل A-Book در بروکرهای فارکس روشی برای مدیریت ریسک است که در آن بروکر معاملات مشتریان را با تأمینکنندگان نقدینگی (Liquidity Providers) پوشش میدهد. در این مقاله با A-Book execution، انتقال ریسک، هج کردن معاملات و نقش LPها در بازار فارکس آشنا میشوید.

A-Book: بروکرهای فارکس چگونه ریسک خود را مدیریت میکنند

بروکر A-Book چیست؟

در حالی که بروکر فارکس شما همیشه طرف مقابل معامله (Counterparty) شما خواهد بود و سمت مخالف معامله شما را میگیرد، این به این معنی نیست که مجبور باشد در سناریویی قرار بگیرد که در نهایت در سمت بازنده معامله قرار گرفته و متحمل ضرر شود.

اگر بروکر نخواهد معامله را B-Book کند یا خودش ریسک بازار را بپذیرد، میتواند یک طرف سوم پیدا کند و ریسک را به آن منتقل کند.

به این کار انتقال ریسک گفته میشود.

این فرآیند با اصطلاحات زیر نیز شناخته میشود:

- Offloading risk (انتقال یا واگذاری ریسک)

- Hedging risk (هج کردن ریسک)

بروکر قصد دارد ریسک بازار خود را به یک شرکتکننده دیگر در بازار سازمانی فارکس (Institutional FX Market) منتقل یا هج کند.

انتقال ریسک بازار

این طرف مقابل ممکن است یکی از موارد زیر باشد:

- یک بانک

- یک بازارساز الکترونیکی غیر بانکی

- یک هج فاند

- یا حتی یک بروکر فارکس دیگر

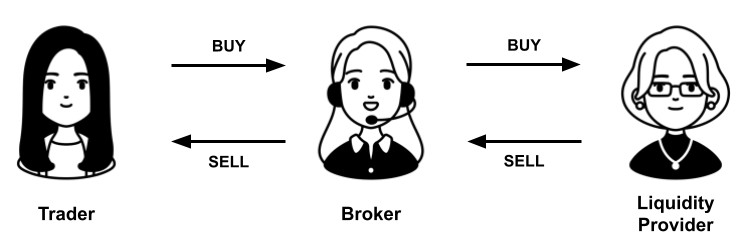

از آنجایی که بروکر فارکس باید همیشه آماده باشد تا در هر لحظه معاملات مشتریان خود را بپذیرد، اگر بخواهد مطمئن شود که میتواند هر زمان که معامله جدیدی وارد شد آن را هج کند، نیاز دارد با شرکتکنندهای در بازار کار کند که بتواند به طور مداوم قیمتهای قابل معامله ارائه دهد.

به این شرکتکنندگان بازار Liquidity Providers (LP) یا تأمینکنندگان نقدینگی گفته میشود.

هر زمان که بروکر نیاز داشته باشد خرید انجام دهد، یک LP حاضر خواهد بود بفروشد.

و هر زمان که بروکر نیاز داشته باشد بفروشد، یک LP حاضر خواهد بود بخرد.

A-Book Execution

وقتی یک بروکر طرف مقابل معامله مشتری را میگیرد و سپس ریسک بازار را منتقل میکند، به این فرآیند A-Book execution گفته میشود.

بروکر چگونه ریسک بازار را منتقل میکند؟

وقتی بروکر سفارش شما (مشتری) را دریافت میکند، بروکر یک معامله جداگانه با یک Liquidity Provider در همان جهت معامله شما انجام میدهد.

Liquidity Provider به عنوان طرف مقابل برای هج

در این حالت بروکر معامله مشتری را A-Book کرده است و اکنون موقعیت آن پوشش داده شده (Covered) یا هج شده (Hedged) است.

موقعیت بروکر در مقابل LP با نامهای زیر شناخته میشود:

- Cover Position

- Hedge

مثال معامله A-Book: خرید EUR/USD

بیایید یک مثال معاملاتی را بررسی کنیم تا ببینیم بروکر چگونه ریسک خود را منتقل میکند.

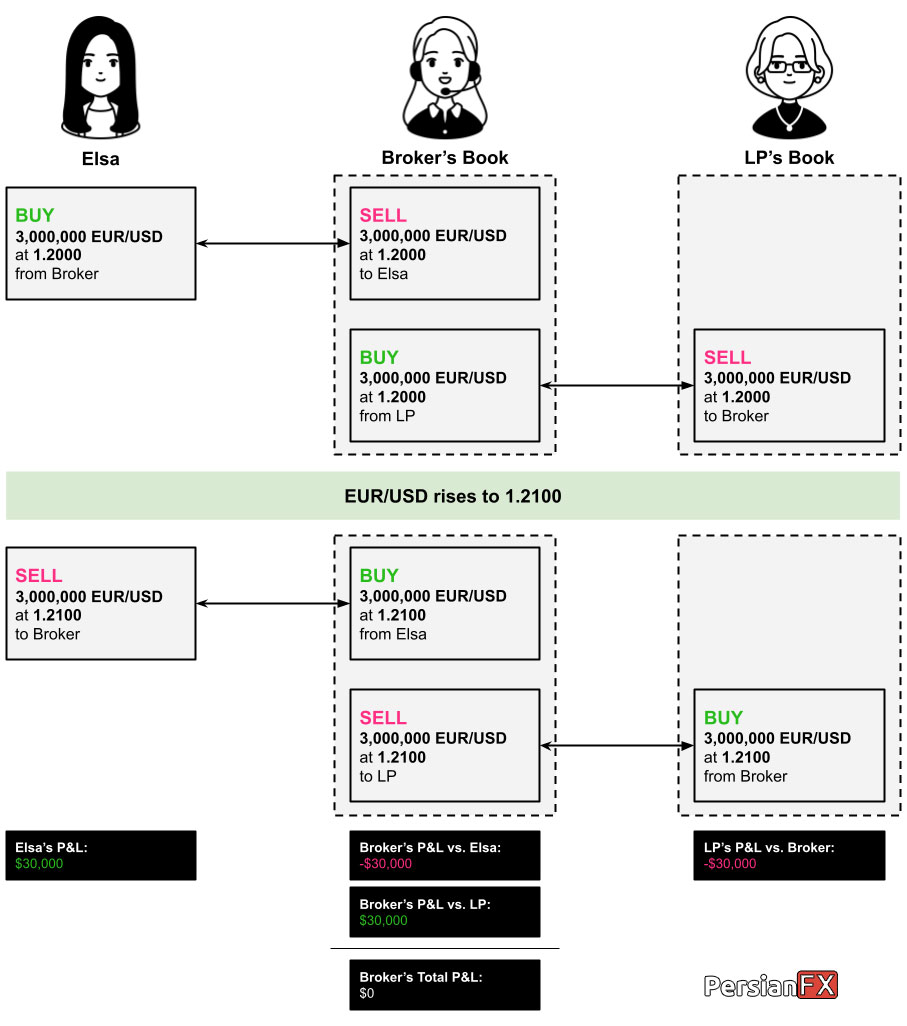

السا دوباره برگشته و تصمیم گرفته است مقدار 3,000,000 واحد EUR/USD را در قیمت 1.2000 خریداری کند.

این یعنی بروکر او اکنون دارای موقعیت شورت 3,000,000 EUR/USD است.

مثال A-Book: خنثی کردن موقعیت لانگ EUR/USD

طبق سیاست مدیریت ریسک بروکر، این مقدار از قرار گرفتن در معرض ریسک بازار از حد مجاز ریسک بروکر بیشتر است، بنابراین باید ریسک را منتقل کند.

بروکر یک طرف مقابل خارجی پیدا میکند و مقدار 3,000,000 واحد EUR/USD را از آن خریداری میکند.

این موقعیت لانگ EUR/USD اکنون مستقیماً موقعیت شورت EUR/USD که بروکر در برابر السا دارد را خنثی میکند.

نکته مهم درباره اجرای معاملات

نکته مهم این است که السا همچنان فقط با بروکر خود معامله میکند.

بروکر همچنان تنها طرف مقابل معامله او باقی میماند.

بروکر معامله السا را مستقیماً به تأمینکننده نقدینگی ارسال نکرده است (برخلاف چیزی که برخی بروکرهای فارکس ادعا میکنند).

واقعیت این است که بروکر همچنان سمت مخالف معامله السا را میگیرد.

برای انتقال ریسک بازار، بروکر یک معامله مشابه اما کاملاً جداگانه با تأمینکننده نقدینگی انجام میدهد.

در واقع کاری که بروکر انجام داده این است که معامله السا را با شخص دیگری کپی کرده است.

این «شخص دیگر» یک تأمینکننده نقدینگی شخص ثالث (LP) است.

بروکر معامله مشتری خود را با یک LP در بازار سازمانی فارکس تکرار یا بازسازی کرده است.

در اینجا دو معامله کاملاً جداگانه وجود دارد و بروکر در هر دو معامله طرف مقابل محسوب میشود.

- بروکر طرف مقابل موقعیت لانگ السا است.

- بروکر طرف مقابل موقعیت شورت LP است.

سناریو شماره ۱: افزایش قیمت EUR/USD

بیایید مثال معامله را ادامه دهیم و ببینیم اگر قیمت EUR/USD افزایش پیدا کند چه اتفاقی میافتد.

همانطور که میبینید، معامله السا با سود به پایان میرسد، که این یعنی بروکر در معامله مقابل او به همان اندازه ضرر کرده است.

اما بروکر A-Book در معاملهای که با LP دارد سود میکند، در حالی که LP به همان اندازه ضرر کرده است.

این سود، ضرر بروکر را پوشش میدهد و در نتیجه سود و زیان نهایی بروکر برابر با صفر دلار خواهد بود.

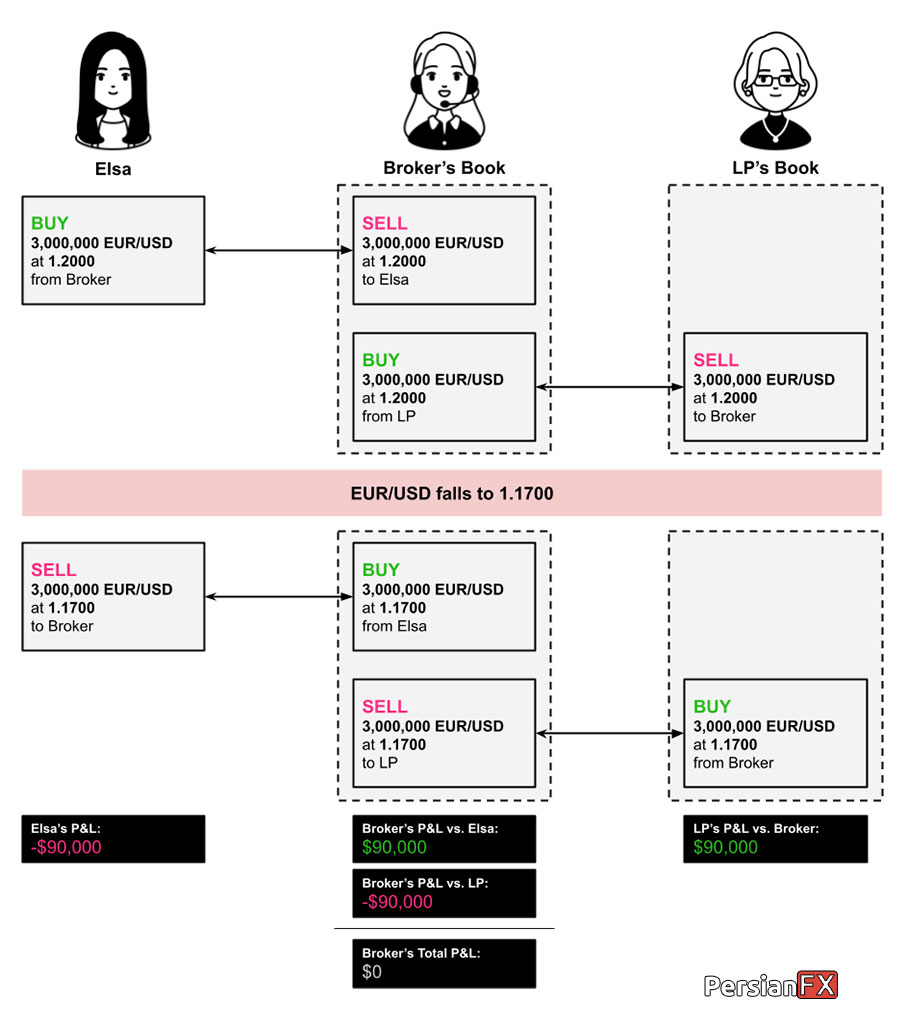

حال ببینیم اگر قیمت EUR/USD کاهش پیدا کند چه اتفاقی میافتد.

همانطور که میبینید، معامله السا با یک ضرر بزرگ به پایان میرسد، که این یعنی بروکر در معامله مقابل او به همان اندازه سود کرده است.

اما از آنجایی که بروکر ریسک خود را به LP منتقل کرده است، بروکر نمیتواند این سود را جشن بگیرد.

بروکر در معاملهای که با LP دارد ضرر کرده است، در حالی که LP به همان اندازه سود کرده است.

این ضرر، سود بروکر را خنثی میکند و در نتیجه سود و زیان نهایی بروکر برابر با صفر دلار خواهد بود.

اگر در دو مثال بالا دقت کرده باشید، متوجه میشوید که بروکر هیچ پولی به دست نیاورده است. 👎